ハロー。おかえり同志。

何回かずっと「親がサラ金からお金借りていたけど、親に代わってなんとかした」って記事を書いてます。

前回はこっちね。

本人が手続きするような内容であれば、前回の内容「弁護士に相談する」までで完了になります。

今回は家族など、サラ金の世話になった人に変わって過払金返還請求を代行する場合に必要な内容となります。

同じような立場になっちゃった人…あなたもタイヘンですね…僕もタイヘンでしたよ…

信用情報機関ってなにか

本人が借金しているならば、どの金融機関からどれだけ借金してるのか把握していると思います。

…さすがに自分の分は把握してますよねぇ…?

なんで本人がやるならこの手続きは必要ないんですが、家族とかが代行する場合はちょっと変わってきます。

それは「本人が隠してたり言ってないだけで別のところにも手をつけてないか」調べる事です。

父親の場合は「アコム以外からは借金していない」と言ってましたが、20年近くずっと隠してたわけで信用できませんがな。

家族や友人などを疑うことに抵抗がある人もいるかもですが、ぶっちゃけサラ金に長期間世話になっている人の信用力は無です。

じゃあどうやって調べるのかというと、日本にはCIC、JICC、KSCといった信用情報機関があります。

ここにはサラ金やローンの申し込み履歴、信販会社で借りたりした履歴が残ります。

新たに借金をする場合、業者は信用情報機関から情報を取り寄せて内容を確認しますが、支払い遅延、自己破産が確認できると審査が厳しくなって融資の申し込みが通らなかったりするワケダ。

こういった事故情報はよく「ブラックリスト」って言われますね(正式には”異動”という)。

で、信用情報は本人なら取り寄せが可能です。

実際にJICCから信用情報を取り寄せてみた

信用情報は本人のみが取り寄せ可能ですが、今回は免許証を借りて本人立ち会いのもとやっています。

今回は信用情報の開示にJICCを使います。開示には1,000円かかります。

当時(っても2019年だけど)CICは何故かスマホ、PC、Macなどネットから開示ができなかったのと、窓口がよりにもよって労働審判で訴えた会社が入ってるビルの同じ階に窓口があって、心理的なハードルが高すぎたのでやめました。

まぁJICCのほうが登録されている金融機関が多いし、消費者金融や銀行は一通り加入していますから、こっちの方が確実です。

加えてちゃんとスマホから申請できる。これが大事ですよCICくん。

スマホアプリはPlayストアやiTunesからダウンロードできます(画面はAndroid版なのでPlayストア)

…開示請求のためだけにアプリ作る必要あるのか?という疑問はあったりしますがね。何故か誰も使わないであろう電卓機能とかあるし。

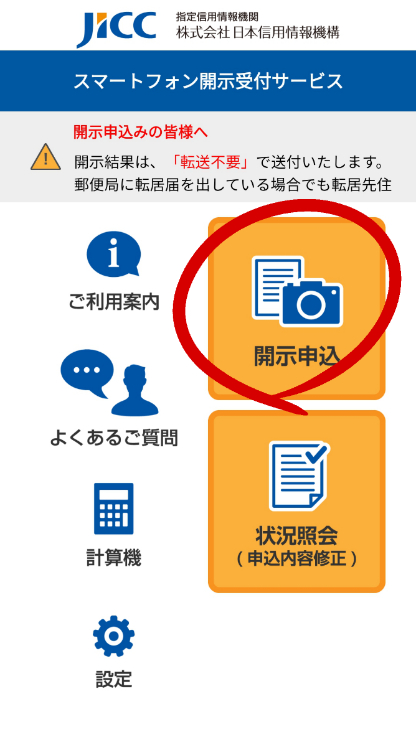

オプションはとってつけたようなどうでもいいものばっかりなので、さっさと画面から「開示申込」を選びます。

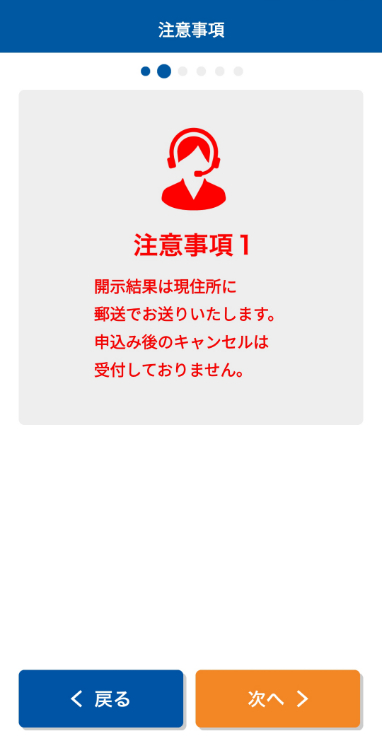

進むといろいろと注意事項が表示されます。

内容は

・キャンセル不可

・代理人による申請不可

・旧氏名による開示

・速達などのオプション選択不可

ってだけですね。あくまで申請者本人としてやる必要があります。

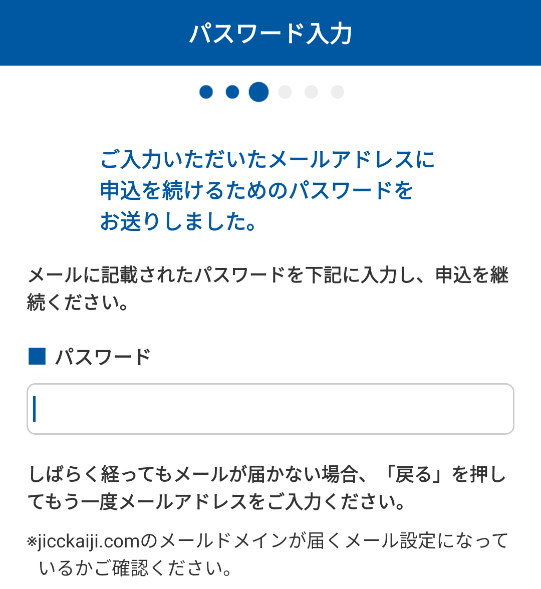

次にメールアドレスを入力してパスワードを発行して貰い、メールに記載されたパスワードを入れて進みます。

次は申請内容の入力画面、住所氏名生年月日と連絡先を入れます。

同じ住所と電話番号で登録されている信用情報しか開示されないので、引っ越したり番号が変わっている場合は前の住所や電話番号も入れます。

ここまで進むと、規約への同意と本人確認書類が必要になります。

今回は免許証を使うので免許証番号を入れて、免許証をスマホのカメラで撮影します。

最後に本人のクレカ情報を入れれば手続きは終了です。ちなみに支払手段はクレジットカードのみ。

ちなみに楽天カードを使ってますが、家族カードでも名義が同じと判断されて問題無く決済が通りました。

1週間ほどで到着しますので届くのを待ちましょう。

開示された信用情報を見てみよう

1週間後にJICCから簡易書留で封筒が届きました。

当然ですが、中には信用情報が入ってます。

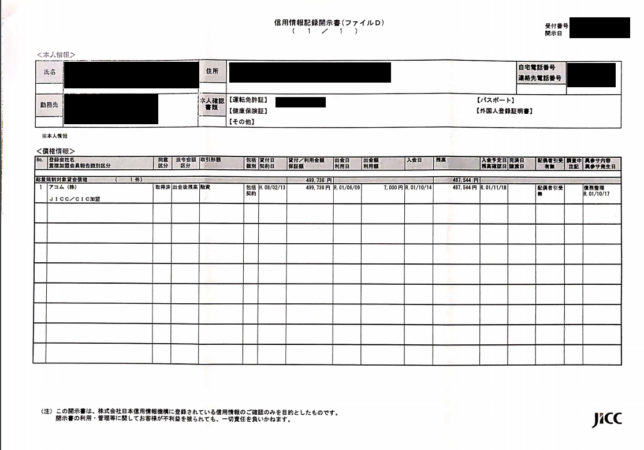

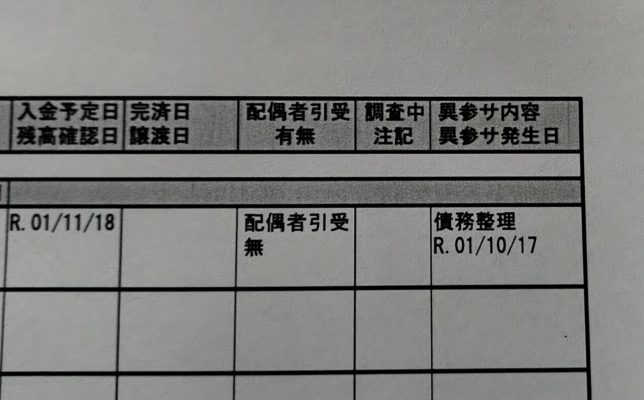

まず「信用情報記録開示書(ファイルD)」これは貸金業者からの借入情報等、キャッシングの契約が登録されています。

見てみると、確かにアコム以外からは借金していないようです。

貸付額が49万9千円と限度額一杯借りてることが確認できます。何に使ったんだ…

重要なのが一番右に書いている「異参サ内容」「異参サ発生日」。(「異参サ」というのは「異動参考情報とサービス情報」の略)

ここに何か書いてあると「異動」つまり「ブラックリストに載ってる」ということになり、融資受けたりするのが厳しくなります。

今回は先に弁護士に相談したので「債務整理」と記載があり、弁護士が介入した日付が書かれて異動になっています。

実際、外壁のリフォームの際にローンを組みましたが、本人だけでは審査が通らず、同居する母親が連帯保証人になって通りました。

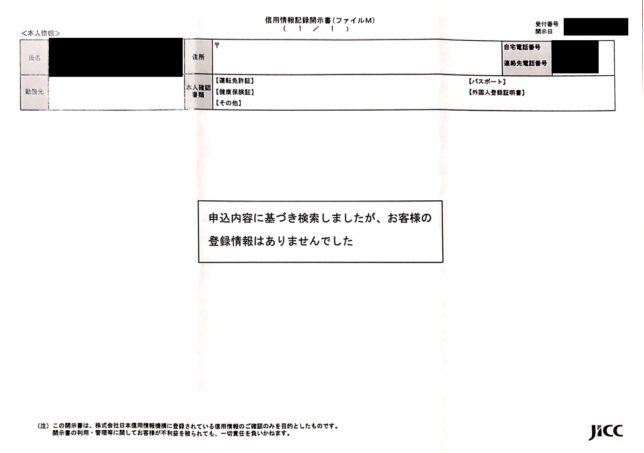

次に「信用情報記録開示書(ファイルM)」これはクレジットカードや銀行の契約が登録されています。

父親はクレカを持っておらず、銀行からお金を借りたわけではなかったので何も登録されてませんでした。

何もなかった場合は上記のように書かれた紙が送られてきます。ちなみに何も登録されていなかった場合でもお金はフツーに取られます。

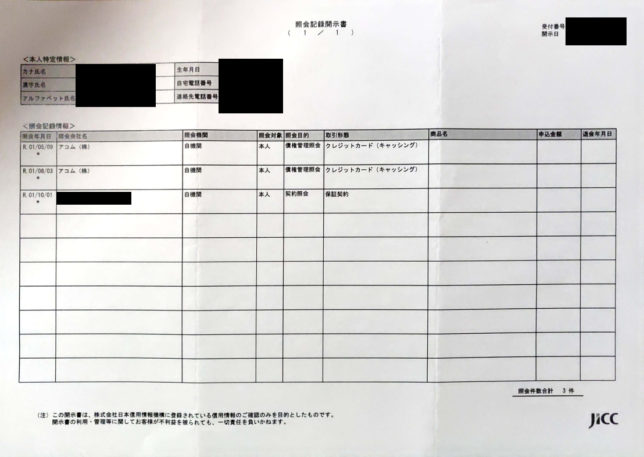

最後に「照会記録開示書」

これは過去6ヵ月以内に、加盟会員が情報を照会した記録のこと。今回はアコムともう1件自動車ローンの会社が参照していました。

消費者金融のATMでも審査してるようで、2回ほど融資しようとしたときに参照したようです。

とりあえず今回知りたかったのはアコム以外から借金してないか確認だったので、ひとまずやることは終わりです。

あとは弁護士からの連絡を待つだけになります。