ハロー、おかえり同志。

このカテゴリでは「親がサラ金からお金借りていたけど、かわりになんとかした」という話を書いています。

前回の記事はこっちね。

弁護士に相談する

借り入れの状況を把握したら、次は債務整理のために弁護士さんに相談します。

僕は前にいた会社を労働審判で訴えたときに弁護士さんに依頼した経験があるので、心理的なハードルはありません。

その時の話はこっちにまとめてあります。

なんで、1度とはいえ弁護士さんと縁があるのです。

そう何度もあってたまるもんかって思うけどさ…今回もこの弁護士さんに今回もお願いすることになります。

1つ前の記事で借り入れ状況を把握したので、すぐに弁護士さんに連絡します。

最近仕事どうですか?いやーじつは個人事業主になったんですよ。おおすごいじゃないですかーみたいな近況を話ししつつ本題である、父親がアコムで借金してたということを伝えます。

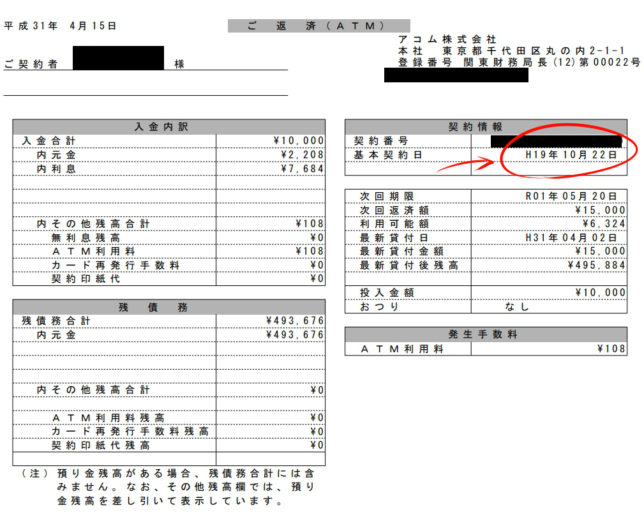

で、アコムのマイページからダウンロードした借り入れ状況が書かれたPDFを弁護士さんに渡したのですが、いくつか明細票の気になる点を指摘してくれました。

まず借り入れの契約日が平成19年(2007年)になっているのです。

父親は「20年以上前からアコムで借金してた」って言ってるので矛盾があります。

なんでこんなことになっているかというと、2006年(平成18年)に貸金業法の改正があり、「グレーゾーン金利」での貸し付けを返還するよう判決が出たためです。

グレーゾーン金利について

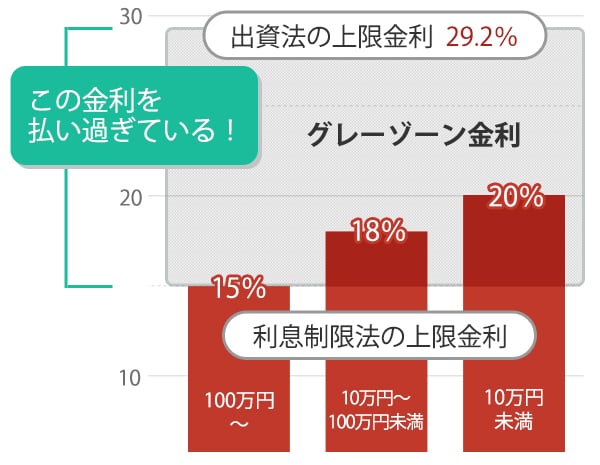

グレーゾーン金利というのは、利息制限法で定められた金利を超えているが、出資法の上限には触れていない金利のこと。

お金を貸す場合、利息制限法と出資法を守る必要があります。

利息制限法は金利が暴利にならないように下記の通りに金利を制限する法律です。

・10万円未満→20%以下

・100万円未満→18%以下

・100万円以上→15%以下

これを超過すると貸し付けが無効になります。

んでもって次が出資法ですが、上限利息が一律29.2%になっており、違反すると刑事罰で逮捕されます。

この2つの法律の差ってのは要するに罰則があるかどうかの差ですな。

この利息制限法と出資法の差のことを「グレーゾーン金利」と呼びます。

基本的にサラ金は金を貸すときに、このグレーゾーン金利内の金利を設定していたわけですな。

…あれ?利息制限法超えたら無効になるんじゃね?

と思うかもしれませんし、その解釈で本当は正解なのですが「グレーゾーン金利でも借手側が同意していれば問題無い」というのがサラ金側の言い分(これを「みなし弁済」と呼ぶ)。

しかし高金利なサラ金のお世話になるような人って、様々な事情で切羽詰まってる人達なわけですよ。

例えばお金の計算ミスって税金が払えなくて差し押さえられそうだったり、パチスロで天井が近いけどお金が足りない…とかね…

んなもんで借手側はサラ金から提示される条件がいくら無茶なものであろうと同意せざるを得ないのです。

これに待ったをかけたのが裁判所で、2006年にグレーゾーン金利での貸し付けを事実上の強制と裁判所は判断し、貰いすぎた利息を返すように判決を下し、みなし弁済は無効となりました(シティズ判決)。

で、この判決を受けてから弁護士事務所がサラ金に目をつけてCMを大々的にやった結果、過払金返還請求が知れ渡り、サラ金業界の最大手だった武富士がぶっつぶれたわけです。こういうやつ。

おおよそ00年代終わり頃からですよね、テレビやラジオで弁護士が債務整理について話題にし始めたの。

グレーゾーン金利分の返還判決後、借りていた人はどうなるのか

ハナシを戻しましょう。

かくしてグレーゾーン金利で借りていた人が救済されそうな感じになりましたが、これに対してサラ金側は「黙る」というある意味強力な手段をとりました。

弁護士事務所に駆け込めば、払いすぎた利息を返して貰える手続きが行われるわけですが、逆を言えば手続きしなければ特になにもしてくれません。

とはいえ今までの金利で貸し出すわけにはいかないので、判決後には利息制限法に基づいた金利で貸し付けを行っていることにする必要があります。

どうしたのかというと、判決前から借りている場合は法律に対応するために、判決後の日付で新しく契約しなおして対処したのです。

再掲しますが、事実として父親の返済の記録を見ると、20年以上前に借りたにもかかわらず契約日が平成19年(2007年)になっています。

実際に父親は「具体的なことは忘れたが、その頃になんか手続きがあった」と言ってましたが、特にお金が返ってきたと言うことはなかったらしいです。

じゃあなんで契約日だけ変えたのかというと、2007年以前の契約を隠すため。

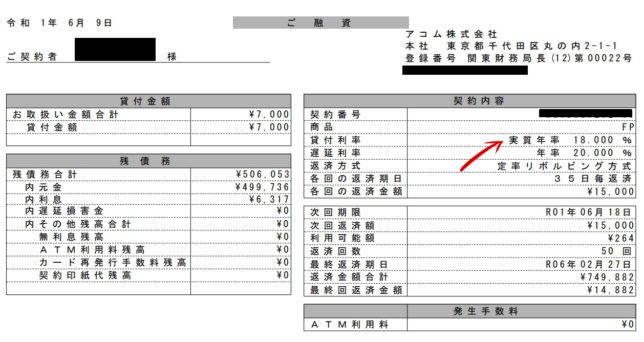

直近で新しく借りた時の明細を見てみると、利率は利息制限法ギリギリの18%になって合法になっています。

2007年より後に借りた額は法律の範囲内の金利なので、払いすぎてるわけじゃなく過払い金が発生しません。

なので

「払いすぎた利息が帰ってくるって聞いたんだけどお金返して!?」

ってサラ金に問い合わせても

「契約日に書いてある2007年以降は利息制限法以内だから合法なんだよバーカ!」

って突っぱねられるのです。

契約日が2007年以降になっているなら、それ以前の記録はないってことにされますからね。

なので今回は過払い金の対象となる「2007年以前に借りた時の状況」を弁護士さんにまず調査して貰います。

まだ過払い金があるかわからないので、お金が返ってくるとは断言はされませんでした…が、本当に20年前から借りていたとすれば過払い金が帰ってくる可能性は高い。

かくして僕を通して父親名義で弁護士さんに依頼することになりました(父親は契約書を書いただけで一度も弁護士には会わなかった)。

着手金は2万円で、成功報酬は20%の契約でした。

…と、ここまでの手続きを踏めば過払金返還請求でやることはすべて完了です。…本人がやるならね。

今回は家族の借金の過払金返還請求なので、僕自身がサラ金のお世話になっているわけではありません。

んなもんで、家族など自分以外の人間が手続きを行う場合もう1つやった方が良いことがあるのです。

長くなっちゃったので次の記事で書きます。